EAのバックテスト結果を見ていると、

「これは絶対に儲かるに違いない!!」

「今すぐ買いだ!!」

と思ってしまうことがあります。

当たり前ですけど、悪いバックテスト結果だったら公開しないわけで、公開されているバックテスト結果は全て「いい結果」になっています。

問題は、そのバックテスト結果が「あてになるかどうか」です。

では実際に運用した期間と同じ期間をバックテストした場合どんな結果が出てくるか。

たとえば実際に2019年1月から12月までEAを動かして運用してみて、その同じ期間をバックテストしたら実運用と同じ結果が出てくるかどうか、ということです。

大前提から言うと、

「同じ結果は99.999%出ません」

ほぼ必ずズレます。

これは使用PCや通信環境、証券会社など、様々な要素がエントリーとクローズに大きく関わってくるからです。

問題は「どのくらいズレるのか」です。

一般的にはだいたい10~60%の取引は一致します。

つまりズレるEAはバックテストと10%くらいしか一致しないということです。

設計段階でバックテストと実運用が一致するように作っているなら一致率を高められますが、そこを意識した設計にしていないと全然一致しないということが起こります。

バックテスト結果と実運用の取引があまりに違い過ぎると、短期的には利益が出ても長期的には利益が出ないことが多いです。なぜなら「過去長期的に利益が出ていますよ」というデータは「バックテスト」のものだからです。

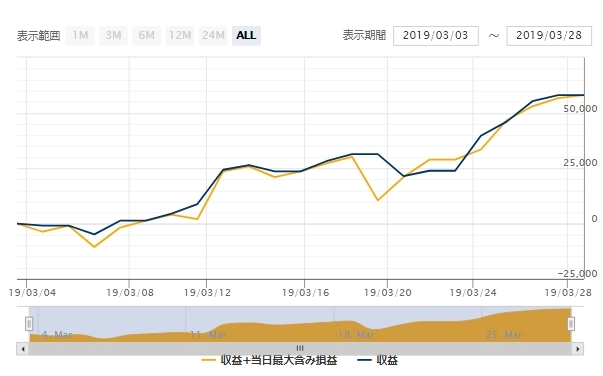

下のグラフのように、実運用とバックテスト結果が一致するなら安心できると思ってください。

実運用(フォワード)結果

実運用と同時期のバックテスト結果

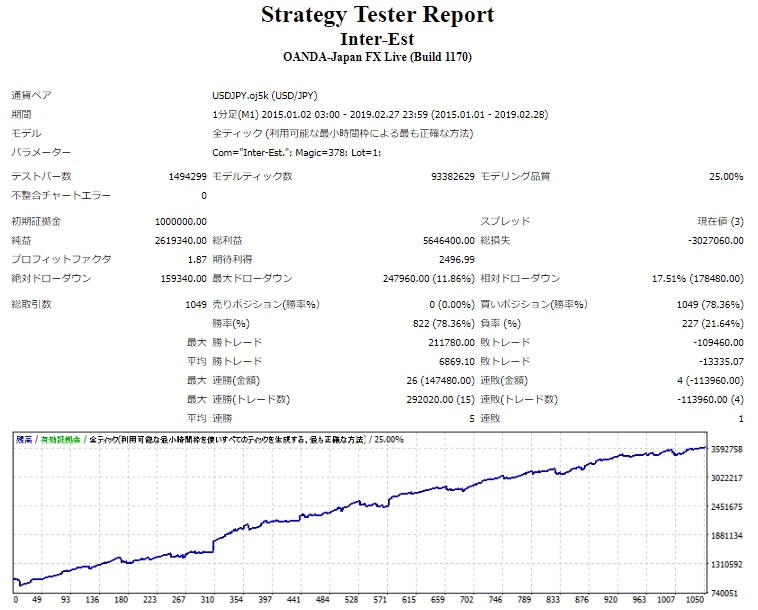

これは当社で開発したEA「Inter-est.」の運用結果です。

一致率は驚異の76%。

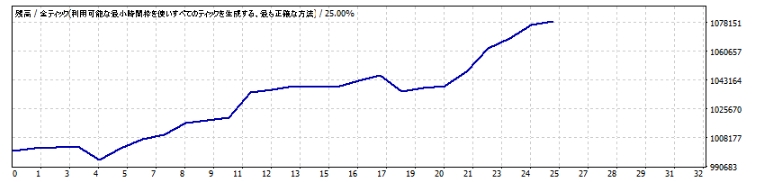

ここまで実運用とバックテスト結果を一致させられるようなEAを開発するのには、かなり長い年月と多くの試行錯誤を必要としましたが、とてもうまく機能するようになっています。

長期のバックテスト結果もちゃんと右肩上がり。

実運用とバックテスト結果が一致しているからこそ、このような過去の長期のバックテスト結果にも信憑性が乗ってくるというわけです。

EA「Inter-est.」

私たちの自信作ですので、一度ぜひ確認してみてください。

EA説明ページはこちらです。

https://www.gogojungle.co.jp/systemtrade/fx/17103

0 件のコメント:

コメントを投稿